5강. 세후 현금흐름으로 판정한다: “남는 것처럼 보이는 상가”를 숫자로 걸러내는 방식

2026-02-15

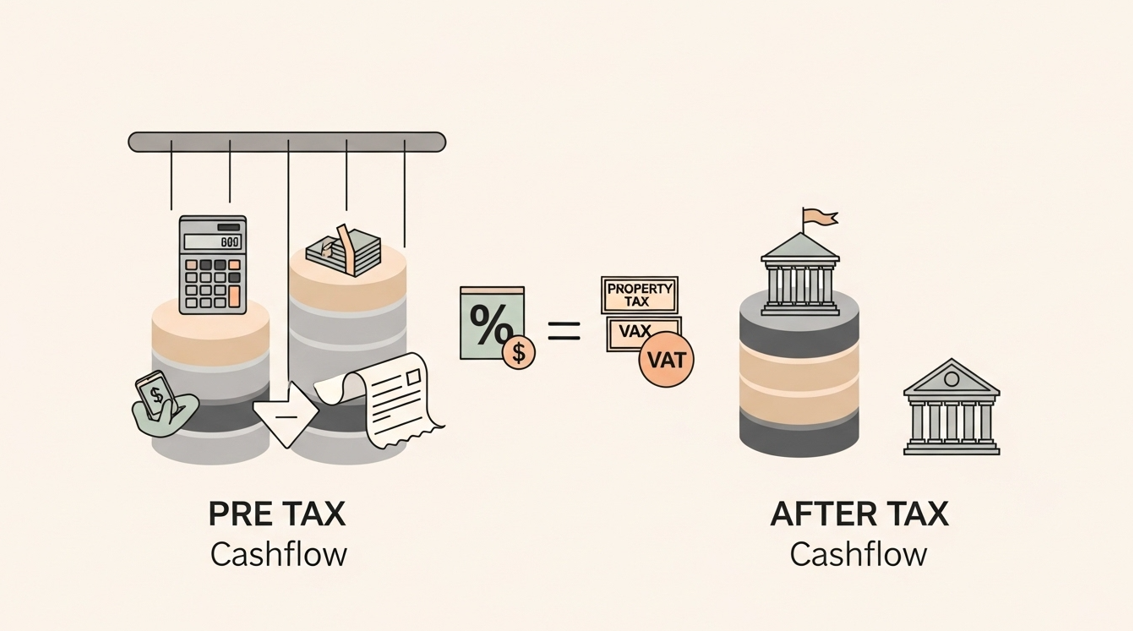

상가/주택 임대에서 진짜 숫자는 세후(After-tax)에서 결정됩니다. NOI·DSCR·스프레드가 괜찮아 보여도, 보유세·소득세·(상가면) 부가세 처리를 넣는 순간 결과가 뒤집히는 케이스가 많습니다. 이번 편은 “한 장짜리 프로 포맷”으로 세전→세후로 고정합니다.

1) 먼저, 현금흐름을 6줄로 고정

기본 흐름은 아래 순서로 고정하면 됩니다.

연 임대료(총) = 월세 × 12

EGI(유효임대수입) = 연 임대료 × (1 − 공실률 v)

NOI = EGI × (1 − 운영비율 o)

DS(연 부채상환액) = (이자만) L×i 또는 (원리금) 12×월상환액

세전 현금흐름(Pre-tax CF) = NOI − DS

세후 현금흐름(After-tax CF) = (NOI − DS) − 보유세 − 소득세(임대소득) − (필요시) 부가세 순액

2) 핵심 공식(보고서에 그대로 박는 식)

NOI

NOI = (월세×12) × (1−v) × (1−o)

DS(부채상환)

이자만(만기일시): DS = L × i

원리금균등:

월상환액 A = P × r × (1+r)^n ÷ ((1+r)^n − 1)

DS = 12A

세전/세후 CF

CF_pre = NOI − DS

CF_after = CF_pre − HoldingTax − IncomeTax − NetVAT(해당 시)

3) 중요한 세금 포인트(여기서 판정이 갈립니다)

(1) “원금상환”은 세금에서 비용이 아닙니다

원리금균등의 월상환액 A는 원금+이자인데, 과세에서 보통 이자만 비용 성격이고 원금은 비용이 아닙니다.

그래서 원리금 상환으로 현금이 빠듯해져도, “과세소득”이 생각보다 안 줄어드는 구간이 생깁니다.

정리식(개념):

과세대상 임대소득(단순화) ≈ NOI − 이자(연) − 기타 공제

소득세 ≈ 과세대상 임대소득 × 실효세율 t

※ 실제 공제/경비 인정/다른 소득 합산에 따라 달라집니다. 여기서는 “구조”를 고정합니다.

(2) 상가는 부가세가 “수익”이 아니라 “현금 흐름”입니다

상가 임대는 보통 월세에 부가세 10%가 붙는 구조가 많습니다.

임차인이 내는 부가세는 “매출”이 아니라 받았다가 납부하는 돈입니다.

매입세액 공제(운영비/수선비 등에 포함된 부가세)로 상쇄되기도 하지만, 타이밍(분기 신고) 때문에 현금흐름이 흔들릴 수 있습니다.

실무 표기(개념):

NetVAT = OutputVAT − InputVAT

CF_after에 이 NetVAT가 “현금유출”로 들어갈 수 있습니다(수익이 아니라 현금).

(3) 보유세는 “버티는 비용”으로 매년 빠져나갑니다

보유세(재산세/종부세/토지분 등)는 투자수익률을 갉아먹는 대표 항목입니다. 보고서에는 연간 추정액을 반드시 변수로 넣는 게 맞습니다.

4) 숫자 예시(“세후로 바꾸면” 뭐가 달라지나)

조건

V=10억, 월세=500만

v=5%, o=20%

L=6억, i=5.5%

이자만(만기일시)

보유세(연) HT=600만 (예시)

임대소득 실효세율 t=20% (예시, 종합소득 합산에 따라 달라짐)

NOI

연 임대료 = 500만×12 = 6,000만

EGI = 6,000만×(1−0.05)=5,700만

NOI = 5,700만×(1−0.20)=4,560만/년 (월 380만)

DS(이자만)

DS = 6억×5.5% = 3,300만/년 (월 275만)

세전 CF

CF_pre = 4,560만 − 3,300만 = 1,260만/년 (월 105만)

소득세(단순화)

과세대상 임대소득 ≈ NOI − 이자 = 4,560만 − 3,300만 = 1,260만

IncomeTax ≈ 1,260만×20% = 252만/년

세후 CF

CF_after = 1,260만 − 보유세 600만 − 소득세 252만

= 408만/년 → 월 34만

같은 물건이 “월 105만 남는다”에서 “월 34만”으로 내려갑니다.

스프레드/DSCR이 경계선이면 세후에서 바로 마이너스로 뒤집힙니다.

5) 보고서에 반드시 같이 붙는 해석 문장(프로 기준)

Spread(c−Debt)

의미: “자산 수익률(캡)”이 “부채비용”을 이기는지

Spread = Cap Rate(c) − Debt Cost

판정: 양수 유리 / 음수 불리

실무 감각: +1.0%p 이상 여유, 0~+1.0%p 민감, 음수 경고

DSCR

의미: NOI가 연 부채상환액(DS)을 몇 배로 덮는지

DSCR = NOI ÷ DS

기준: <1.0 위험, 1.0~1.2 경계, 1.2~1.4 보통, ≥1.4 여유

월 현금흐름(CF_month)

CF_month = NOI/12 − DS/12

성격: 세전 현금흐름 (보유세/소득세/Capex 별도)

CoC(Cash-on-Cash)

CoC = (NOI − DS) ÷ 자기자본(E)

의미: “내가 넣은 현금” 대비 “연 현금흐름” 비율

감각: 3% 미만 낮음, 3~6% 보통, 6%+ 양호 (세전/Capex 제외)

6) 체크리스트(실무에서 바로 쓰는 8개)

월세로 시작하지 말고 NOI로 시작합니다.

DS는 “이자만/원리금”에 따라 완전히 달라집니다.

세전 CF가 플러스라도 보유세+소득세 넣어서 세후 CF를 확인합니다.

원리금이면 “원금은 비용 아님” 때문에 세후 체감이 더 나빠질 수 있음을 전제로 둡니다.

상가는 부가세를 “수익”이 아니라 “현금”으로 봅니다(NetVAT).

Spread가 0 근처면 세후에서 쉽게 깨집니다(+1%p 마진을 요구하는 이유).

DSCR 1.2 미만이면 “버티기”가 아니라 “운 좋으면 버팀”에 가깝습니다.

DSR이 걸리는 구조(가계대출 분류)이면 필요소득(월/연)까지 같이 찍어야 “가능한 거래”가 됩니다.

첫 댓글을 남겨보세요.