7강. 리스크를 “브레이크포인트”로 고정한다

2026-02-15

수익형은 “좋다/나쁘다”가 아니라 어디까지 버티는가(공실·금리·출구캡)로 판정합니다. 그래서 7강은 숫자를 브레이크포인트(임계값)로 바꿉니다. 이 값을 넘으면 재대출/보유/매각이 자동으로 갈립니다.

1) 브레이크포인트 3개만 잡으면 됩니다

DSCR 브레이크포인트: 은행/상품이 요구하는 DSCR(예: 1.2~1.4)를 넘는가

세후 CF 브레이크포인트: 세후 월 현금흐름이 0 아래로 떨어지는가

출구(리파이낸싱) 브레이크포인트: 출구가격(=NOI/ExitCap)에서 LTV가 통과되는가

2) DSCR 브레이크포인트

DSCR = NOI ÷ DS

DSCR 목표치를 kkk라고 하면

필요 NOI = DS × k

그리고 NOI를 월세로 바꾸면

필요 연월세 = NOI ÷ {(1−v)(1−o)}

필요 월세 = 위 값 ÷ 12

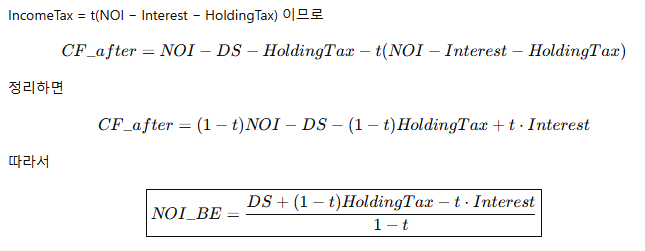

3) 세후 CF 브레이크포인트(핵심)

세후 현금흐름을 단순화해서 아래처럼 고정합니다.

과세기준(단순화)

Taxable = max(NOI − Interest − HoldingTax, 0)

소득세(추정)

IncomeTax = t × Taxable

세후 현금흐름(연)

CF_after = (NOI − DS) − HoldingTax − IncomeTax

여기서 세후 CF=0이 되는 NOI는 다음 두 구간으로 나뉩니다.

(A) Taxable = 0 구간 (NOI ≤ Interest + HoldingTax)

이때는 IncomeTax=0이므로

CF_after = NOI − DS − HoldingTax

→ 손익분기 NOI = DS + HoldingTax

(B) Taxable > 0 구간 (NOI > Interest + HoldingTax)

4) 출구(리파이낸싱) 브레이크포인트

출구가격은 수익형에서 한 줄입니다.

Price_exit = NOI_exit ÷ ExitCap

출구 LTV 제한이 β\betaβ라면(예: 60%)

Loan_balance ≤ β × Price_exit

즉, 필요 NOI_exit ≥ Loan_balance × ExitCap ÷ β

이걸 월세로 번역하면

필요 월세 = [필요 NOI_exit ÷ {(1−v)(1−o)}] ÷ 12

5) 숫자 예시(10억, 월세 500, 대출 6억)로 브레이크포인트 찍기

가정(전형 값)

V=10억

월세 500만원(부가세 제외) → 연 6,000만원

공실 v=5%, 운영비 o=20%

대출 6억, 금리 5.5%, 만기일시(이자만)

보유세(연) 600만원(추정)

세율 t=20%(추정)

1) NOI

NOI = 6,000 × (1−0.05) × (1−0.20)

NOI = 6,000 × 0.95 × 0.8 = 4,560만원/년 (월 380만원)

2) DS, DSCR

DS = 6억×5.5% = 3,300만원/년 (월 275만원)

DSCR = 4,560 ÷ 3,300 = 1.38

DSCR=1.4를 목표로 잡으면

필요 NOI = DS×1.4 = 3,300×1.4 = 4,620만원

필요 월세 = 4,620 ÷ (0.95×0.8) ÷ 12

≈ 507만원/월

즉, DSCR 1.4 기준으로는 월세 500이 거의 경계선입니다.

3) 세후 CF 브레이크포인트(월세/공실의 한계)

Interest = 3,300만원

HoldingTax = 600만원

Interest + HoldingTax = 3,900만원

현재 NOI 4,560만원이 더 크므로 Taxable>0 구간입니다.

Taxable = NOI − Interest − HoldingTax

= 4,560 − 3,300 − 600 = 660만원

IncomeTax = 660×20% = 132만원

세후 CF(연)

= (NOI − DS) − HoldingTax − IncomeTax

= (4,560 − 3,300) − 600 − 132

= 528만원/년 → 44만원/월

세후 CF=0이 되는 NOI(손익분기)는 여기서는 딱

NOI_BE = DS + HoldingTax = 3,300 + 600 = 3,900만원/년

(실제로 위 식(B)로 풀어도 동일하게 3,900이 나옵니다)

이 NOI_BE를 월세로 바꾸면

필요 월세 = 3,900 ÷ (0.95×0.8) ÷ 12

≈ 428만원/월

즉, 이 조건에서는

월세가 약 428만원 아래로 내려가면 세후 CF가 0 밑으로 들어갑니다.

반대로 “월세 500을 유지”한다면 공실이 어느 정도까지 버티나

v_max = 1 − NOI_BE / (연월세×(1−o))

= 1 − 3,900 / (6,000×0.8)

= 1 − 3,900/4,800 = 18.75%

즉, 다른 조건 동일이면 공실이 약 19%까지는 “세후 CF 0”은 간신히 막습니다(하지만 DSCR/재대출은 별개로 악화됩니다).

4) 출구 리파이낸싱 브레이크포인트(ExitCap/LTV)

예: ExitCap=5.56%, 출구 LTV 60%, 대출잔액 6억(만기일시)

필요 NOI_exit ≥ 6억 × 5.56% ÷ 0.60

= 3,336만원 ÷ 0.60 = 5,560만원/년

현재 NOI 4,560만원 대비 +22%가 필요합니다.

이걸 월세로 바꾸면

필요 월세 ≈ 5,560 ÷ (0.95×0.8) ÷ 12

≈ 610만원/월

즉, 출구에서 재대출 60%를 통과하려면 “월세 500이 남는 느낌”과 무관하게 월세 610 수준의 NOI가 필요해질 수 있습니다(ExitCap/LTV 조건이 이렇게 먹힙니다).

6) 실전 결론

DSCR 브레이크포인트(1.2/1.4)와 세후 CF=0 브레이크포인트는 “보유 가능/불가능”을 가릅니다.

출구는 Price_exit = NOI/ExitCap이므로, ExitCap이 1%p 오르면 가격이 두 자리 %로 밀립니다.

리파이낸싱은 NOI_exit ≥ Loan_balance × ExitCap ÷ LTV_limit로 한 줄로 결정됩니다.

따라서 “월세가 남는다”가 아니라 월세가 어디까지 내려가면 깨지는지를 먼저 찍어야 합니다.

첫 댓글을 남겨보세요.